Blueprint Earth 2050 - Kiến trúc Toàn cầu của một Nền Văn minh Trung hòa Carbon

Tái cấu trúc Năng lượng, Công nghiệp, Lương thực, Tài chính và Hệ sinh thái cho Sự chuyển đổi Lớn nhất của Nhân loại

7/6/202657 min read

Tóm tắt Điều hành

Đến năm 2050, nhân loại sẽ hoặc đã kiến tạo nên sự chuyển đổi phối hợp lớn nhất trong lịch sử, hoặc đã thất bại trong việc ổn định hệ thống khí hậu ở mức rủi ro có thể chấp nhận được. Thách thức không đơn giản là giảm phát thải khí nhà kính. Đó là tái thiết kế kiến trúc vận hành của nền văn minh—bao gồm hệ thống năng lượng, công nghiệp, lương thực, tài chính, hạ tầng đô thị và quản trị toàn cầu—trong khi vẫn duy trì phát triển kinh tế, an ninh năng lượng, sản xuất lương thực, năng lực cạnh tranh công nghiệp và phúc lợi xã hội. Đây không phải là một bài toán kỹ thuật đơn thuần mà là một thách thức tái cấu trúc hệ thống xã hội, kinh tế và thể chế.

Nền kinh tế thế giới đã được xây dựng trên một lợi thế phi thường nhưng có hạn: carbon hóa thạch. Than đá đã thúc đẩy Cách mạng Công nghiệp và cung cấp nền tảng cho sản xuất thép và xi măng. Dầu mỏ cho phép vận tải hàng loạt và định hình cấu trúc đô thị hiện đại với sự phụ thuộc vào phương tiện cá nhân. Khí đốt tự nhiên tăng tốc quá trình điện khí hóa và sưởi ấm công nghiệp, đồng thời trở thành nguồn điện nền trong nhiều quốc gia. Những nhiên liệu này mang lại những bước tiến chưa từng có về năng suất và thịnh vượng, nhưng chúng cũng tạo ra một hệ thống kinh tế trong đó phát thải carbon vẫn ăn sâu vào sản xuất điện, công nghiệp nặng, giao thông vận tải, nông nghiệp, tòa nhà và sử dụng đất. Điểm then chốt là hệ thống này đã được tối ưu hóa trong hơn một thế kỷ để khai thác và phân phối năng lượng hóa thạch một cách hiệu quả nhất có thể, tạo ra một quán tính khổng lồ mà bất kỳ nỗ lực chuyển đổi nào cũng phải vượt qua.

Phát thải CO₂ liên quan đến năng lượng toàn cầu đạt mức kỷ lục 37,8 gigatonne (Gt) vào năm 2024, tăng 1,5% so với năm 2023, bất chấp sự triển khai nhanh chóng của năng lượng tái tạo. Điều này minh họa một nghịch lý trung tâm: tăng trưởng năng lượng sạch chưa vượt quá tăng trưởng nhu cầu năng lượng toàn cầu. Nhu cầu năng lượng sơ cấp toàn cầu đạt 600 exajoule (EJ) vào năm 2024, với nhiên liệu hóa thạch vẫn chiếm 80% tổng năng lượng sơ cấp. Con số này tương đương với việc đốt cháy khoảng 600 triệu tấn than, 4,5 tỷ tấn dầu và 3,5 tỷ tấn khí đốt tự nhiên mỗi ngày trên toàn cầu. Năng lượng tái tạo hiện chỉ chiếm 14% tổng năng lượng sơ cấp toàn cầu, tăng từ 9% vào năm 2015, một mức tăng đáng kể nhưng vẫn còn quá chậm so với yêu cầu.

Ngân sách carbon cung cấp một khung định lượng để hiểu mức độ khẩn cấp của hành động. Theo IPCC, ngân sách carbon còn lại cho cơ hội lớn hơn 50% hạn chế mức tăng nhiệt độ ở 1,5°C là khoảng 500 Gt CO₂ kể từ đầu năm 2020. Ngân sách này đang bị tiêu thụ với tốc độ khoảng 40 Gt CO₂ mỗi năm. Tại tốc độ hiện tại, ngân sách này sẽ cạn kiệt trong khoảng 12,5 năm. Để phù hợp với Kịch bản Phát thải Ròng bằng 0 vào năm 2050 (NZE) của IEA, phát thải CO₂ liên quan đến năng lượng toàn cầu cần giảm xuống 18 Gt vào năm 2035. Điều này đòi hỏi tỷ lệ giảm phát thải trung bình hàng năm khoảng 5%, gần gấp ba lần mức giảm lịch sử đạt được trong thời kỳ đại dịch COVID-19. Tỷ lệ giảm này, nếu duy trì liên tục trong một thập kỷ, sẽ đại diện cho sự tái cấu trúc sâu sắc nhất của hệ thống năng lượng toàn cầu kể từ khi bắt đầu Cách mạng Công nghiệp.

Đạt được mức phát thải ròng bằng 0 vào năm 2050 do đó đòi hỏi nhiều hơn là chỉ thay thế nguồn năng lượng này bằng nguồn năng lượng khác. Nó đòi hỏi sự chuyển đổi đồng thời trên nhiều hệ thống liên kết với nhau: điện năng, giao thông vận tải, công nghiệp nặng, tòa nhà, nông nghiệp, sử dụng đất, quản lý carbon, tài chính, hạ tầng số và quản trị toàn cầu. Mỗi hệ thống này có cấu trúc công nghệ, vòng đời vốn, động lực thị trường và ràng buộc thể chế riêng. Các hệ thống này không thể được tối ưu hóa một cách độc lập. Điện khí hóa giao thông làm tăng nhu cầu điện; nếu điện vẫn từ nhiên liệu hóa thạch, lợi ích khí hậu sẽ bị triệt tiêu. Điện tái tạo đòi hỏi mở rộng truyền tải và lưu trữ; nếu không, năng lượng sạch bị cắt giảm và lãng phí. Hydro xanh phụ thuộc vào nguồn điện carbon thấp dồi dào; nếu không, nó không thực sự là hydro "xanh". Loại bỏ carbon bổ sung nhưng không thay thế cho việc giảm phát thải sâu. Mọi biện pháp can thiệp đều tạo ra hiệu ứng lan tỏa khắp nền kinh tế toàn cầu, và hiệu quả tổng thể của chúng phụ thuộc vào mức độ đồng bộ của các chính sách và đầu tư.

Về mặt kinh tế, quá trình chuyển đổi đại diện cho một trong những chu kỳ đầu tư lớn nhất trong lịch sử. Đầu tư năng lượng toàn cầu trong kịch bản NZE tăng lên khoảng 4,8 nghìn tỷ USD mỗi năm trong thập kỷ tới, từ 3,3 nghìn tỷ USD hiện nay. Điều này có nghĩa là tổng đầu tư tích lũy đến năm 2050 có thể lên tới 80-100 nghìn tỷ USD, tương đương khoảng 2-3% GDP toàn cầu tích lũy. Các hộ gia đình sẽ đối mặt với chi phí cho các dịch vụ năng lượng tương đương với chi phí hiện tại đến năm 2035 và thấp hơn trong dài hạn, nhờ tiết kiệm từ hiệu quả năng lượng và giá nhiên liệu thấp hơn. Các nước nhập khẩu nhiên liệu có thể giảm hóa đơn nhập khẩu khoảng 2/3. Các quốc gia kết hợp năng lượng sạch dồi dào, lực lượng lao động có tay nghề và thể chế ổn định có khả năng thu hút một phần không tương xứng các khoản đầu tư công nghiệp trong tương lai, tạo ra một động lực cạnh tranh mới trong đó khả năng cung cấp năng lượng carbon thấp giá rẻ trở thành lợi thế so sánh quyết định.

Tuy nhiên, các kịch bản hiện tại cho thấy các mục tiêu toàn cầu đang ở xa tầm tay. Công suất tái tạo dự kiến đạt 9.530 GW vào năm 2030 theo kịch bản cơ sở của IEA, vẫn thấp hơn mục tiêu COP28 khoảng 11.500 GW. Kịch bản đẩy nhanh có thể đạt trên 10.400 GW nếu các chính phủ giải quyết các thách thức về lưới điện, tích hợp, tài chính và cấp phép. Khoảng cách này phản ánh ba thách thức cốt lõi: thứ nhất, tốc độ triển khai công nghệ sạch vẫn còn chậm so với nhu cầu; thứ hai, các điểm nghẽn hạ tầng như lưới điện và lưu trữ đang làm giảm hiệu quả của đầu tư tái tạo; thứ ba, các cơ chế thị trường và thể chế chưa đủ mạnh để huy động vốn ở quy mô cần thiết. Về mặt thể chế, hơn 10.000 tổ chức trên toàn thế giới đã đưa ra các cam kết Net Zero, nhưng ít hơn 7% trong số đó có các chiến lược thực sự có thể đạt được mục tiêu. Tổ chức Tiêu chuẩn hóa Quốc tế (ISO) đang phát triển tiêu chuẩn ISO 14060 để hài hòa các định nghĩa và yêu cầu báo cáo, nhưng việc thực thi vẫn còn là một thách thức lớn.

Bài viết này đề xuất rằng quá trình chuyển đổi nên được hiểu là một tái thiết kế hệ thống toàn cầu thay vì một tập hợp các chính sách khí hậu biệt lập. Dựa trên góc nhìn hệ thống của các khung phân tích toàn cầu hiện có và tích hợp kiến thức đã được thiết lập từ IPCC, IEA, Dự án Carbon Toàn cầu, FAO và các tài liệu khoa học liên quan, bài viết này phát triển một kiến trúc mạch lạc để hiểu cách các đòn bẩy này tương tác trong nhiều thập kỷ tới. Kiến trúc này được cấu trúc xung quanh bảy động cơ chuyển đổi chính—điện sạch, điện khí hóa, hiệu quả năng lượng, hydro và phân tử, công nghiệp tuần hoàn, lương thực và đất đai, và loại bỏ carbon—và nhấn mạnh sự cần thiết của tích hợp hệ thống, phối hợp quản trị và huy động vốn ở quy mô chưa từng có. Một nền văn minh trung hòa carbon sẽ không chỉ đơn giản là phát thải ít carbon hơn; nó sẽ vận hành khác biệt: với hệ thống năng lượng phân tán và thông minh hơn, dòng vật liệu tuần hoàn, và sự phù hợp chặt chẽ hơn với các hệ sinh thái mà thịnh vượng lâu dài phụ thuộc vào. Thách thức là vĩ đại nhất trong lịch sử loài người, nhưng cơ hội để xây dựng một tương lai kiên cường, công bằng và thịnh vượng hơn cũng vậy.

Phần I — Nền văn minh Carbon

1. Hệ thống Kỹ thuật Vĩ đại nhất từng được Xây dựng

Nền văn minh hiện đại về cơ bản là một cỗ máy chuyển đổi năng lượng. Mọi thành phố, nhà máy, bệnh viện, trung tâm dữ liệu, trang trại, cảng, sân bay và mạng lưới kỹ thuật số cuối cùng đều phụ thuộc vào việc chuyển đổi năng lượng sơ cấp thành công việc hữu ích. Cách mạng Công nghiệp đã làm tăng đáng kể khả năng của nhân loại trong việc thực hiện công việc bằng cách khai thác nhiên liệu hóa thạch với mật độ năng lượng cao, khả năng vận chuyển và độ tin cậy. Trong hai thế kỷ, điều này đã cho phép cải thiện bền vững về năng suất, tuổi thọ, sản xuất lương thực, sản xuất và thương mại toàn cầu.

Tuy nhiên, hệ thống này được xây dựng trên một nền tảng có giới hạn: carbon hóa thạch. Tính đến năm 2024, tổng cung năng lượng sơ cấp toàn cầu đạt mức kỷ lục 592 exajoule (EJ), tăng 2% so với năm trước . Nhiên liệu hóa thạch vẫn chiếm ưu thế tuyệt đối với khoảng 80% tổng năng lượng sơ cấp, trong đó dầu mỏ chiếm khoảng 32%, than đá 26% và khí đốt tự nhiên 22% . Năng lượng tái tạo hiện chỉ chiếm 14% tổng năng lượng sơ cấp toàn cầu, tăng từ 9% vào năm 2015, một bước tiến đáng kể nhưng vẫn còn quá chậm so với yêu cầu của quá trình chuyển đổi. Tổng công suất phát điện carbon thấp đã tăng tốc đáng kể kể từ năm 2010, với doanh số bán xe điện tăng vọt từ năm 2020 , nhưng quán tính của hệ thống hiện tại vẫn là một lực cản khổng lồ.

Hệ thống này sở hữu một số đặc điểm xác định: sản xuất điện tập trung dựa trên các nhà máy nhiệt điện và thủy điện quy mô lớn; chuỗi cung ứng nhiên liệu hóa thạch toàn cầu với hạ tầng khai thác, vận chuyển và lọc dầu trị giá hàng nghìn tỷ USD; vận tải dựa trên đốt cháy với hơn 1,4 tỷ phương tiện cơ giới và đội tàu biển và hàng không khổng lồ; hóa học công nghiệp sử dụng nhiều carbon với các quy trình sản xuất thép, xi măng, nhựa và phân bón đã được tối ưu hóa qua nhiều thập kỷ; tiêu thụ vật liệu tuyến tính với các mô hình "khai thác-sử dụng-thải bỏ" đã tạo ra áp lực khổng lồ lên tài nguyên; và mở rộng cơ sở hạ tầng đô thị với các thành phố và tòa nhà được thiết kế để sưởi ấm và làm mát bằng năng lượng hóa thạch. Những đặc điểm này được tối ưu hóa cho năng lượng hóa thạch dồi dào và giá rẻ hơn là ổn định khí quyển, tạo ra một quán tính sâu sắc.

Phát thải CO₂ liên quan đến năng lượng toàn cầu đạt mức kỷ lục 37,8 gigatonne (Gt) vào năm 2024, tăng 0,8% so với năm 2023 . Mức tăng này được thúc đẩy chủ yếu bởi khí đốt tự nhiên, với phát thải tăng khoảng 2,5% (180 Mt CO₂), và than đá, với phát thải tăng 0,9% (135 Mt CO₂) . Phát thải từ các nền kinh tế mới nổi và đang phát triển tiếp tục tăng 1,5% (375 Mt CO₂), vượt qua mức giảm 1,1% (120 Mt CO₂) từ các nền kinh tế tiên tiến . Điều này minh họa một nghịch lý trung tâm của quá trình chuyển đổi: tăng trưởng năng lượng sạch và giảm phát thải ở một số khu vực vẫn chưa đủ để bù đắp cho tăng trưởng nhu cầu và phát thải ở các khu vực khác. Mức độ CO₂ trong khí quyển đã đạt 422,5 ppm vào năm 2024, cao hơn khoảng 3 ppm so với năm 2023 và cao hơn 50% so với mức tiền công nghiệp .

Thách thức khí hậu do đó phát sinh không phải vì hệ thống được thiết kế kém, mà vì nó được tối ưu hóa cho một hàm mục tiêu khác. Hệ thống năng lượng toàn cầu là tác nhân chính gây ra biến đổi khí hậu, chiếm khoảng 75% tổng phát thải khí nhà kính toàn cầu . Chính vì vậy, việc chuyển đổi hệ thống năng lượng là trọng tâm của bất kỳ lộ trình Net Zero nào, nhưng nó không thể thành công nếu tách rời khỏi quá trình chuyển đổi trong các lĩnh vực công nghiệp, nông nghiệp và sử dụng đất.

2. Carbon được Nhúng ở Mọi nơi

Phát thải carbon thường được liên kết chủ yếu với sản xuất điện. Trong thực tế, phát thải phát sinh từ một loạt các hoạt động kinh tế rộng lớn. Ở cấp độ hệ thống, các lĩnh vực phát thải chính bao gồm:

Điện năng: Nhiệt điện than (chiếm phần lớn tổng phát thải ngành điện tại nhiều quốc gia), nhiệt điện khí tự nhiên và nhiệt điện dầu. Phát thải từ than đá đã giảm ở các nền kinh tế tiên tiến nhưng vẫn tăng ở Trung Quốc, Ấn Độ và Đông Nam Á . Hoa Kỳ đã ghi nhận mức phát điện từ than thấp nhất trong gần 60 năm, trong khi Liên minh Châu Âu ghi nhận tỷ lệ nhiên liệu hóa thạch trong sản xuất điện ở mức thấp kỷ lục 28% .

Giao thông vận tải: Xe khách, vận tải hàng hóa bằng xe tải, hàng không, vận tải biển và đường sắt (nơi sử dụng diesel). Ngành hàng không ghi nhận mức tăng trưởng nhu cầu hành khách kỷ lục, khiến phát thải từ nhiên liệu hàng không tăng khoảng 5,5% vào năm 2024 . Vận tải biển cũng đang đối mặt với áp lực khử carbon ngày càng tăng.

Công nghiệp: Thép, xi măng, hóa chất, hóa dầu, lọc dầu, nhôm và khai khoáng. Mặc dù phát thải từ các quy trình công nghiệp đã giảm 2,3% (62 Mt CO₂) vào năm 2024, phần lớn do sự sụt giảm gần 10% trong sản xuất xi măng tại Trung Quốc do thị trường bất động sản suy yếu , các ngành này vẫn là những nguồn phát thải khó khử carbon nhất. Các lĩnh vực khó khử carbon (hard-to-abate) như thép, xi măng, hóa chất và vận tải nặng đòi hỏi các giải pháp công nghệ và đầu tư đặc thù.

Tòa nhà: Sưởi ấm không gian, sưởi ấm nước, làm mát, nấu ăn, chiếu sáng và thiết bị gia dụng.

Nông nghiệp: Khí methane từ vật nuôi, canh tác lúa, sử dụng phân bón và phát thải từ đất. Hệ thống nông sản thực phẩm (agrifood systems) tiêu thụ khoảng 30% năng lượng toàn cầu và đóng góp khoảng 31% tổng phát thải khí nhà kính . Đáng chú ý, 70% năng lượng tiêu thụ trong hệ thống nông sản thực phẩm diễn ra sau khâu trang trại (sau thu hoạch), bao gồm vận tải, chế biến, đóng gói, vận chuyển, lưu kho và tiếp thị . Điều này cho thấy tiềm năng can thiệp lớn ở phần hạ nguồn của chuỗi giá trị lương thực.

Sử dụng đất: Phá rừng, suy thoái đất than bùn và mất đất ngập nước.

Mỗi lĩnh vực có các ràng buộc công nghệ, chu kỳ đầu tư và yêu cầu chính sách riêng biệt. Do đó, không có công nghệ khử carbon phổ quát nào. Thay vào đó, Net Zero giống như một bài toán tối ưu hóa danh mục đầu tư trên các hệ thống không đồng nhất, đòi hỏi các chiến lược đặc thù theo ngành, tận dụng các công nghệ và cơ chế thị trường phù hợp với từng lĩnh vực cụ thể.

Theo báo cáo World Energy Outlook 2025 của IEA, phát thải CO₂ liên quan đến năng lượng toàn cầu đạt 38 Gt vào năm 2024 . Trong Kịch bản Phát thải Ròng bằng 0 vào năm 2050 (NZE), phát thải giảm gần 55% vào năm 2035, xuống còn khoảng 18 Gt . Tuy nhiên, ngay cả với lộ trình khử carbon đầy tham vọng này, mức tăng nhiệt độ trung bình toàn cầu vẫn vượt quá 1,5°C vào khoảng năm 2030 và đạt đỉnh khoảng 1,65°C vào khoảng năm 2050, trước khi giảm trở lại xuống dưới 1,5°C vào năm 2100 nhờ vào công nghệ loại bỏ carbon . Điều này cho thấy việc vượt qua ngưỡng 1,5°C là không thể tránh khỏi, và một số phụ thuộc vào công nghệ loại bỏ CO₂ khỏi khí quyển là không thể tránh khỏi, những công nghệ này hiện còn đắt đỏ và chưa được chứng minh ở quy mô lớn . Do đó, hành động ngay lập tức để giảm phát thải có thể hạn chế quy mô loại bỏ cần thiết.

Nghiên cứu gần đây cũng nhấn mạnh rằng việc triển khai hàng chục gigaton loại bỏ carbon vào giữa thế kỷ có thể kéo dài sự phụ thuộc vào nhiên liệu hóa thạch, làm chậm quá trình chuyển đổi năng lượng và đẩy lùi các mốc thời gian Net Zero . Sự phụ thuộc quá mức vào loại bỏ carbon cũng có thể dẫn đến thay đổi sử dụng đất nghiêm trọng, làm giảm đất nông nghiệp và gây ra các vấn đề về nhu cầu nước và phân bón . Các nghiên cứu học thuật đã chỉ ra rằng các biện pháp can thiệp về nhu cầu và công nghệ trong các lĩnh vực khó khử carbon—bao gồm công nghiệp, nông nghiệp, tòa nhà và giao thông—có thể làm giảm đáng kể phát thải và hạn chế sự phụ thuộc vào loại bỏ carbon . Ví dụ, thay đổi chế độ ăn uống đóng một vai trò quan trọng do tỷ trọng lớn của nó trong phát thải nông nghiệp còn lại, trong khi các biện pháp công nghệ và hiệu quả có thể giảm phát thải từ các ngành công nghiệp nặng. Chiến lược tối ưu do đó là ưu tiên giảm phát thải sâu ở mọi lĩnh vực trước khi dựa vào loại bỏ carbon.

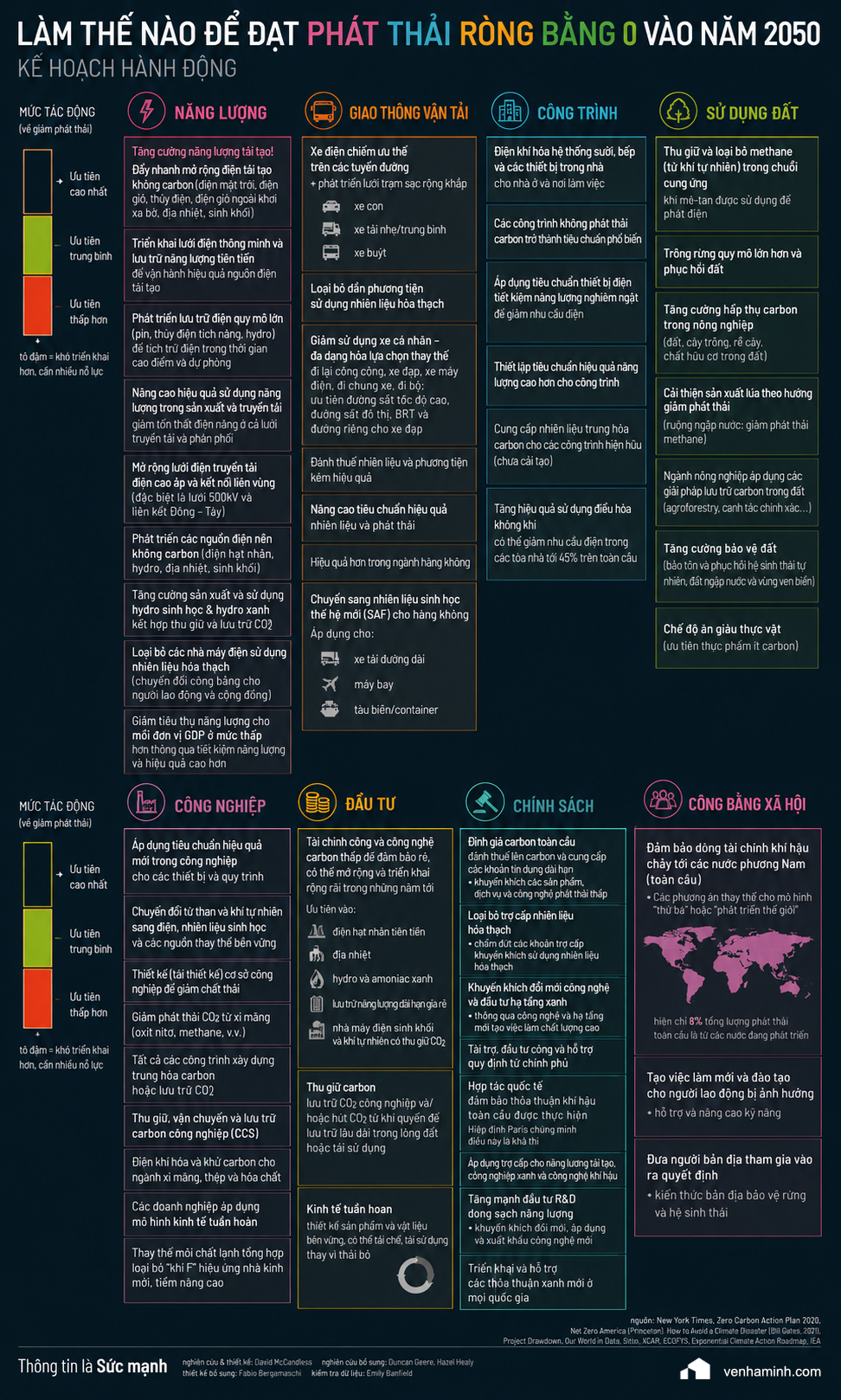

Phần II — Bảy Động cơ của Net Zero

Quá trình chuyển đổi có thể được tổ chức xung quanh bảy động cơ chuyển đổi củng cố lẫn nhau. Mỗi động cơ đại diện cho một đòn bẩy có sức mạnh khác nhau tùy theo bối cảnh quốc gia, nhưng tất cả đều cần thiết để đạt được trạng thái phát thải ròng bằng 0. Không có động cơ nào là đủ nếu hoạt động biệt lập; sức mạnh thực sự của chúng nằm ở sự tương tác và củng cố lẫn nhau trong một kiến trúc hệ thống tích hợp.

Động cơ 1 — Điện sạch

Điện năng là nền tảng của quá trình chuyển đổi năng lượng hiện đại vì nó cho phép khử carbon trên nhiều lĩnh vực cùng một lúc. Nhu cầu điện toàn cầu dự kiến sẽ tiếp tục tăng khi vận tải, sưởi ấm, quy trình công nghiệp và cơ sở hạ tầng kỹ thuật số ngày càng được điện khí hóa. Điện carbon thấp do đó đóng vai trò là chất mang năng lượng chính cho quá trình chuyển đổi.

Sản lượng điện toàn cầu từ các nguồn năng lượng tái tạo đã tăng từ 6.871 TWh vào năm 2023 lên 8.138 TWh vào năm 2024, với mức tăng 1.267 TWh (18,4%) . Điện mặt trời đã dẫn đầu với mức tăng 466 TWh (26,5%), tiếp theo là điện gió với 354 TWh (11,5%) và thủy điện với 307 TWh (8,2%) . Tổng công suất năng lượng tái tạo toàn cầu đạt 4.779 GW vào năm 2024, với điện mặt trời chiếm 2.215 GW (46,3%), thủy điện 1.308 GW (27,4%), và điện gió 1.075 GW (22,5%) . Năng lượng địa nhiệt, sinh khối và các nguồn khác chiếm phần còn lại.

Danh mục phát điện trong tương lai có khả năng bao gồm một hỗn hợp cụ thể theo từng khu vực: quang điện mặt trời, điện gió trên bờ, điện gió ngoài khơi, thủy điện, năng lượng hạt nhân, năng lượng địa nhiệt, năng lượng sinh học bền vững và năng lượng biển nếu khả thi. Không có công nghệ đơn lẻ nào là đủ ở mọi nơi. Tính sẵn có của tài nguyên, kinh tế học, địa lý, các ràng buộc về môi trường và độ tin cậy của hệ thống xác định sự kết hợp phù hợp.

IEA nhấn mạnh rằng mở rộng công suất năng lượng tái tạo lên gấp ba lần là động lực giảm phát thải lớn nhất đến năm 2030 trong kịch bản NZE. Các nền kinh tế tiên tiến và Trung Quốc dự kiến đạt khoảng 85% công suất tái tạo cần thiết vào năm 2030 với các chính sách hiện tại; các chính sách mạnh mẽ hơn và hỗ trợ quốc tế là cần thiết ở các nước đang phát triển khác. Thách thức do đó là vấn đề tích hợp hệ thống hơn là cạnh tranh công nghệ. Để đạt được mục tiêu này, tổng công suất năng lượng tái tạo toàn cầu cần tăng từ khoảng 4.779 GW năm 2024 lên khoảng 11.000 GW vào năm 2030, tương ứng với mức tăng trung bình khoảng 1.000 GW mỗi năm — gấp ba lần tốc độ tăng trưởng hiện tại.

Chi phí của năng lượng tái tạo tiếp tục giảm nhanh chóng. Chi phí năng lượng san bằng (LCOE) của điện mặt trời giảm 7% trên toàn cầu trong năm 2024, với mức giảm từ 15-20% ở các thị trường ngoài Trung Quốc do áp lực chi phí linh kiện . Tại Ấn Độ, chi phí LCOE của điện gió trên bờ đã giảm trung bình 5%, mặc dù các thị trường khác nhìn chung chỉ ghi nhận mức giảm khiêm tốn hơn . Trung Quốc vẫn là nhà sản xuất các thành phần năng lượng tái tạo chi phí thấp nhất trên toàn cầu, có khả năng sản xuất mô-đun và tế bào pin mặt trời với giá thấp hơn từ 35% đến 65% so với các nhà sản xuất châu Âu và Mỹ, và thấp hơn từ 15% đến 40% so với các nhà sản xuất Đông Nam Á . Điều này tạo ra động lực cạnh tranh mạnh mẽ nhưng cũng đặt ra thách thức cho các nhà sản xuất ở các khu vực khác.

Động cơ 2 — Điện khí hóa

Quá trình đốt cháy dần dần được thay thế bằng điện năng ở bất cứ nơi nào khả thi về mặt kỹ thuật và kinh tế. Trong lĩnh vực di chuyển hành khách, xe điện chạy pin, xe buýt điện và đường sắt đô thị đang thay thế các phương tiện chạy bằng nhiên liệu hóa thạch. Trong tòa nhà, bơm nhiệt, nấu bằng cảm ứng và sưởi nước bằng điện đang dần thay thế các hệ thống dựa trên khí đốt và dầu. Trong công nghiệp, lò hồ quang điện, nồi hơi điện và điện khí hóa quy trình nơi nhiệt độ cho phép đang mở rộng phạm vi ứng dụng. Điện khí hóa giảm phát thải tại chỗ trong khi cho phép quá trình khử carbon liên tục khi chính điện năng trở nên sạch hơn.

Theo IEA, điện khí hóa các mục đích sử dụng cuối cùng đóng góp lớn thứ ba vào việc giảm phát thải vào năm 2030. Tốc độ tăng trưởng hiện tại của doanh số bán xe điện sẽ đủ để đáp ứng mức độ triển khai trong kịch bản NZE vào năm 2030, mặc dù cần tăng tốc áp dụng cho xe tải. Các đợt lắp đặt bơm nhiệt cần mở rộng gần 20% mỗi năm đến năm 2030, so với 11% vào năm 2022. Để đạt được điều này, doanh số bán xe điện toàn cầu cần tăng từ khoảng 14 triệu chiếc năm 2024 lên khoảng 40 triệu chiếc vào năm 2030, trong khi số lượng bơm nhiệt lắp đặt cần tăng gấp đôi từ mức hiện tại lên khoảng 60 triệu đơn vị vào năm 2030.

Doanh số bán xe điện toàn cầu đã tăng 25% so với năm 2023, đạt 14 triệu chiếc vào năm 2024, chiếm 20% tổng doanh số bán xe mới, vượt xa kỳ vọng . Trong kịch bản đẩy nhanh, IEA dự báo doanh số bán xe điện toàn cầu có thể đạt 38 triệu chiếc vào năm 2030, chiếm 45% tổng doanh số bán xe . Tại Trung Quốc, xe điện đã chiếm hơn 50% doanh số bán xe mới vào năm 2025 , trong khi tại EU và Mỹ, doanh số bán xe điện tăng trưởng với tốc độ nhanh chóng nhưng vẫn còn cách xa mục tiêu khử carbon đầy tham vọng. Tại châu Âu, nơi xe điện hiện chiếm khoảng 25% doanh số bán xe, một số công ty đã hủy bỏ các mục tiêu khử carbon do các hạn chế về cạnh tranh và hạ tầng .

Động cơ 3 — Hiệu quả Năng lượng

Hiệu quả năng lượng đại diện cho nguồn giảm phát thải chi phí thấp nhất vì nhu cầu được tránh sẽ loại bỏ nhu cầu phát điện, truyền tải, lưu trữ và nhiên liệu bổ sung. Cải thiện hiệu quả xảy ra thông qua nhiều kênh: tòa nhà hiệu suất cao, động cơ hiệu quả, truyền động tốc độ biến đổi, sản xuất thông minh, tối ưu hóa kỹ thuật số, trí tuệ nhân tạo cho điều khiển quy trình, vật liệu tiên tiến và thu hồi nhiệt thải. Hiệu quả giảm chi phí trong khi tăng khả năng phục hồi.

IEA nhấn mạnh rằng việc tăng gấp đôi tốc độ cải thiện cường độ năng lượng toàn cầu đóng góp quan trọng vào việc giảm phát thải đến năm 2030 và cũng tăng cường khả năng chi trả và an ninh năng lượng. Điều này đạt được trong kịch bản NZE thông qua các lợi ích hiệu quả từ chuyển đổi nhiên liệu sang điện, cải thiện hiệu quả kỹ thuật và sử dụng vật liệu và năng lượng hiệu quả hơn, bao gồm cả thay đổi hành vi. Trong kịch bản NZE, nhu cầu năng lượng vào năm 2030 thấp hơn gần 10% so với năm 2022, ngay cả khi nền kinh tế toàn cầu mở rộng gần 30%. Các biện pháp hiệu quả năng lượng cũng có thể tạo ra khoảng 4,5 triệu việc làm vào năm 2030 so với hiện tại, với phần lớn việc làm mới đến từ các lĩnh vực tòa nhà và công nghiệp.

Trong kịch bản NZE, cường độ năng lượng sơ cấp toàn cầu cải thiện trung bình 4,2% mỗi năm từ năm 2022 đến năm 2030, gấp đôi tốc độ 2,1% mỗi năm trong thập kỷ trước . Cải thiện cường độ năng lượng được thúc đẩy bởi các tiêu chuẩn hiệu suất mới cho thiết bị, cải thiện hiệu quả kỹ thuật trong công nghiệp, tòa nhà và giao thông, và chuyển đổi cơ cấu của nền kinh tế sang các lĩnh vực ít sử dụng năng lượng. Các hộ gia đình tiết kiệm trung bình 100-150 USD mỗi năm nhờ vào các biện pháp hiệu quả, với tổng tiết kiệm toàn cầu khoảng 300 tỷ USD mỗi năm vào năm 2030 . Điện khí hóa kết hợp với hiệu quả cũng có thể giảm chi phí vận hành và bảo trì của các thiết bị điện trong khoảng từ 1.000 đến 3.000 USD mỗi năm so với các thiết bị tương tự chạy bằng nhiên liệu hóa thạch .

Động cơ 4 — Hydro và Phân tử

Một số lĩnh vực nhất định vẫn khó điện khí hóa trực tiếp: sản xuất thép, vận tải biển, hàng không, nguyên liệu hóa chất, lưu trữ dài hạn và nhiệt công nghiệp nhiệt độ cao. Hydro carbon thấp và nhiên liệu có nguồn gốc từ hydro có thể cung cấp các con đường khả thi khi điện khí hóa trực tiếp không thực tế. Việc triển khai chúng phụ thuộc vào điện carbon thấp dồi dào, tính sẵn có của nước, cơ sở hạ tầng và khả năng cạnh tranh kinh tế.

Nhu cầu hydro toàn cầu đã đạt khoảng 100 Mt vào năm 2024, với hầu hết được sản xuất từ nhiên liệu hóa thạch và được sử dụng trong các nhà máy lọc dầu và sản xuất amoniac . Sản xuất hydro carbon thấp vẫn còn rất nhỏ, dưới 1 Mt, mặc dù các dự án mới đang được công bố ở Châu Âu, Trung Đông và Trung Quốc . Trong kịch bản NZE, nhu cầu hydro tăng lên 150-200 Mt vào năm 2030 và 500-700 Mt vào năm 2050, với hydro carbon thấp chiếm phần lớn mức tăng . Điều này đòi hỏi công suất điện phân toàn cầu tăng từ khoảng 2-3 GW hiện tại lên 150 GW vào năm 2030 và 1.000 GW vào năm 2050.

IEA nhấn mạnh rằng các công nghệ mới nổi như hydro và thu giữ, sử dụng và lưu trữ carbon (CCUS) cắt giảm phát thải chủ yếu sau năm 2030. Nếu tất cả các dự án công suất điện phân hydro đã công bố được hiện thực hóa, chúng sẽ cung cấp khoảng 70% những gì cần thiết trong kịch bản NZE vào năm 2030. Các dự án CCUS đã công bố, hiện đang tập trung chủ yếu ở các nền kinh tế tiên tiến, sẽ cung cấp gần 40% những gì cần thiết vào năm 2030 trên toàn cầu. Cần có sự tập trung chính sách mạnh mẽ hơn vào việc tạo ra nhu cầu đối với các sản phẩm và nhiên liệu phát thải thấp.

Động cơ 5 — Công nghiệp Tuần hoàn

Hiệu quả vật liệu giảm phát thải trước khi năng lượng được tiêu thụ. Các chiến lược chính bao gồm tái chế, thay thế vật liệu, tái thiết kế sản phẩm, sản xuất mô-đun, tuổi thọ sản phẩm dài hơn, cộng sinh công nghiệp và định giá chất thải. Đối với các vật liệu sử dụng nhiều năng lượng như thép, xi măng, nhôm và nhựa, tính tuần hoàn bổ sung cho quá trình khử carbon công nghệ.

Nghiên cứu tổng quan gần đây đã nhấn mạnh tầm quan trọng của việc vượt qua các rào cản đa dạng để chuyển đổi nhanh chóng khỏi nhiên liệu hóa thạch carbon, bao gồm cả việc giải quyết các lĩnh vực khó khử carbon, lựa chọn bù trừ carbon phù hợp và cân bằng các chính sách liên quan đến khí hậu ở các cấp độ khác nhau. Kinh tế tuần hoàn được coi là một thành phần quan trọng trong việc đạt được sự ổn định và hài hòa trong sự cân bằng giữa các mục tiêu quốc gia và lợi ích quốc tế.

Để thép, một trong những ngành phát thải lớn nhất, đạt được mục tiêu Net Zero, tỷ lệ thép tái chế toàn cầu cần tăng từ khoảng 30% hiện tại lên 50-60% vào năm 2050, trong khi các nhà máy thép mới cần áp dụng công nghệ khử carbon như lò hồ quang điện (EAF) sử dụng hydro hoặc thu giữ carbon. Sản xuất thép toàn cầu đạt khoảng 1,95 Gt vào năm 2024, với Trung Quốc chiếm gần 54% . Ngành công nghiệp thép thải ra khoảng 3,5 Gt CO₂ mỗi năm, chiếm khoảng 8% tổng phát thải toàn cầu . Đối với xi măng, sản xuất toàn cầu đạt 4,1 Gt vào năm 2024, với Trung Quốc chiếm khoảng 57% . Ngành xi măng thải ra khoảng 2,5 Gt CO₂ mỗi năm, chiếm khoảng 7% tổng phát thải toàn cầu . Việc thay thế clinker bằng các vật liệu thay thế như tro bay và xỉ lò cao có thể giảm phát thải lên đến 30%, trong khi thu giữ carbon tại nguồn có thể giảm thêm 40-50%. Tuy nhiên, các lĩnh vực này đang đối mặt với những thách thức kinh tế đáng kể, bao gồm chi phí vốn cao và thời gian hoàn vốn dài.

Động cơ 6 — Lương thực và Đất đai

Hệ thống lương thực đóng góp đáng kể vào phát thải khí nhà kính toàn cầu trong khi đồng thời phụ thuộc vào các điều kiện khí hậu ổn định. Các cơ hội quan trọng bao gồm giảm thất thoát và lãng phí lương thực, cải thiện hiệu quả phân bón, giảm methane từ vật nuôi, canh tác lúa bền vững, nông lâm kết hợp, nông nghiệp tái sinh và phục hồi hệ sinh thái. Các hệ sinh thái khỏe mạnh mang lại lợi ích bổ sung thông qua bảo tồn đa dạng sinh học, điều tiết nước và cô lập carbon tự nhiên. Phục hồi và bảo vệ rừng, đất ngập nước và các hệ sinh thái tự nhiên khác có thể cung cấp khoảng 30% lượng giảm phát thải cần thiết để đạt được các mục tiêu khí hậu 2030, theo IPCC.

Hệ thống nông sản thực phẩm tiêu thụ khoảng 30% năng lượng toàn cầu và đóng góp khoảng 31% tổng phát thải khí nhà kính . Lương thực và nông nghiệp thải ra khoảng 10-12 Gt CO₂ tương đương mỗi năm, bao gồm cả CO₂ từ thay đổi sử dụng đất, methane từ vật nuôi và lúa, và N₂O từ phân bón . Mất rừng toàn cầu thải ra khoảng 4-5 Gt CO₂ mỗi năm, với các khu vực nhiệt đới chiếm phần lớn . Để đạt được mục tiêu này, tỷ lệ mất rừng toàn cầu cần giảm xuống gần 0 vào năm 2030, trong khi diện tích rừng trồng mới cần đạt khoảng 350 triệu ha (tương đương diện tích của Ấn Độ). Trong nông nghiệp, việc áp dụng các kỹ thuật canh tác phát thải thấp như tưới ngập khô xen kẽ (AWD) cho lúa có thể giảm phát thải methane lên đến 50%, trong khi các chất phụ gia thức ăn như 3-NOP có thể giảm phát thải methane từ bò lên đến 30% mà không ảnh hưởng đến năng suất.

Động cơ 7 — Loại bỏ Carbon

Ngay cả trong các kịch bản giảm nhẹ đầy tham vọng, một số phát thải còn lại dự kiến sẽ vẫn tồn tại trong các lĩnh vực như hàng không, vận tải biển, nông nghiệp và một số quy trình công nghiệp nhất định. Các cách tiếp cận loại bỏ carbon bao gồm hai loại chính. Các giải pháp dựa vào tự nhiên bao gồm trồng lại rừng, tái tạo rừng, phục hồi rừng ngập mặn và tăng cường carbon trong đất. Các giải pháp kỹ thuật bao gồm thu giữ và lưu trữ carbon (CCS), thu giữ, sử dụng và lưu trữ carbon (CCUS), thu giữ không khí trực tiếp (DAC) và năng lượng sinh học với thu giữ và lưu trữ carbon (BECCS). Loại bỏ carbon bổ sung cho việc giảm phát thải nhưng không thay thế cho nó.

Theo IEA, việc vượt quá 1,5°C hiện là không thể tránh khỏi và một số phụ thuộc vào công nghệ loại bỏ CO₂ khỏi khí quyển là không thể tránh khỏi để đưa mức nóng lên trở lại dưới 1,5°C. Những công nghệ này còn đắt đỏ và chưa được chứng minh ở quy mô lớn: hành động ngay lập tức để giảm phát thải có thể hạn chế quy mô loại bỏ cần thiết. Để đạt được mục tiêu Net Zero, công suất loại bỏ carbon toàn cầu cần tăng từ mức hiện tại dưới 1 Gt CO₂/năm lên khoảng 5-10 Gt CO₂/năm vào năm 2050, đòi hỏi đầu tư khoảng 1-2 nghìn tỷ USD vào các công nghệ này và các giải pháp dựa vào tự nhiên. Chi phí của các công nghệ loại bỏ carbon hiện rất cao, với DAC có chi phí 600-1.500 USD/tấn CO₂, trong khi các giải pháp dựa vào tự nhiên có chi phí thấp hơn (20-50 USD/tấn) nhưng công suất hạn chế . Mở rộng quy mô loại bỏ carbon đòi hỏi giảm chi phí đáng kể và các chính sách hỗ trợ mạnh mẽ.

Phần III — Cuộc Cách mạng Hạ tầng

Dự án cơ sở hạ tầng xác định của thế kỷ 21 không chỉ đơn giản là xây dựng thêm các nhà máy điện tái tạo. Đó là xây dựng một hệ thống năng lượng tích hợp có khả năng cân bằng sản lượng biến đổi, nhu cầu điện khí hóa, điều khiển kỹ thuật số và khả năng phục hồi khí hậu. Đây là một dự án có quy mô và độ phức tạp vượt xa bất kỳ nỗ lực cơ sở hạ tầng nào trong lịch sử loài người, đòi hỏi sự phối hợp giữa hàng nghìn tổ chức, chính phủ và doanh nghiệp trên toàn cầu.

Cơ sở hạ tầng năng lượng của thế giới hiện tại được xây dựng để phục vụ một hệ thống tập trung, dựa trên nhiên liệu hóa thạch. Nó bao gồm khoảng 80 triệu km đường dây truyền tải và phân phối, hàng triệu km đường ống dẫn dầu và khí đốt, và hàng nghìn nhà máy nhiệt điện và thủy điện quy mô lớn . Hệ thống này được thiết kế để vận chuyển năng lượng theo một chiều từ các nhà máy tập trung đến người tiêu dùng, với sự linh hoạt hạn chế để thích ứng với sự biến đổi của nguồn cung và nhu cầu. Quá trình chuyển đổi sang một hệ thống carbon thấp đòi hỏi không chỉ thay thế các nhà máy phát điện mà còn tái thiết kế toàn bộ kiến trúc vận hành của hệ thống này.

Hệ thống năng lượng mới sẽ cần tích hợp nhiều thành phần khác nhau vào một tổng thể mạch lạc và có khả năng phục hồi. Các thành phần này có thể được phân loại thành bốn nhóm chính: sản xuất, mạng lưới, linh hoạt và hệ thống kỹ thuật số.

Sản xuất bao gồm các trang trại năng lượng mặt trời, điện gió ngoài khơi, điện gió trên bờ, các cơ sở hạt nhân và hiện đại hóa thủy điện. Theo báo cáo World Energy Outlook 2025, để đạt được mục tiêu Net Zero, công suất năng lượng tái tạo toàn cầu cần tăng từ khoảng 3.000 GW năm 2022 lên khoảng 11.000 GW vào năm 2030 . Điều này đòi hỏi mức đầu tư trung bình khoảng 1.000 GW mỗi năm, gấp ba lần tốc độ tăng trưởng hiện tại. Các cơ sở hạt nhân cũng đóng một vai trò quan trọng, với công suất cần tăng từ khoảng 400 GW hiện tại lên khoảng 600 GW vào năm 2030 . Sản xuất điện carbon thấp toàn cầu, bao gồm cả năng lượng tái tạo và hạt nhân, cần tăng từ khoảng 7.000 TWh năm 2022 lên khoảng 13.000 TWh vào năm 2030, cung cấp gần 50% tổng sản lượng điện toàn cầu .

Mạng lưới bao gồm truyền tải cao áp, nâng cấp phân phối, kết nối xuyên biên giới và tích hợp lưới điện ngoài khơi. IEA lưu ý rằng một hệ thống năng lượng phát thải ròng bằng 0 đòi hỏi cơ sở hạ tầng nhiều hơn và đa dạng hơn. Mạng lưới truyền tải và phân phối cần mở rộng khoảng 2 triệu km mỗi năm đến năm 2030 . Điều này có nghĩa là tổng chiều dài đường dây truyền tải và phân phối toàn cầu sẽ tăng từ khoảng 80 triệu km hiện tại lên khoảng 100 triệu km vào năm 2030. Kết nối xuyên biên giới cũng cần được tăng cường để cho phép chia sẻ năng lượng tái tạo giữa các khu vực, với công suất kết nối liên vùng cần tăng khoảng 50% so với mức hiện tại. Tích hợp lưới điện ngoài khơi, bao gồm các kết nối từ các trang trại gió ngoài khơi đến bờ, cũng là một thành phần quan trọng, đòi hỏi khoảng 30.000 km cáp biển mới đến năm 2030 .

Linh hoạt là một trụ cột thiết yếu cho hệ thống năng lượng tương lai, bao gồm lưu trữ pin, thủy điện tích năng, lưu trữ nhiệt, đáp ứng nhu cầu và biến tần tạo lưới. Khi tỷ lệ năng lượng tái tạo biến đổi tăng lên, hệ thống cần có khả năng cân bằng cung và cầu trong thời gian ngắn (giây đến phút), trung hạn (giờ đến ngày) và dài hạn (mùa đến năm). Lưu trữ pin, đặc biệt là pin lithium-ion, được dự đoán sẽ đóng vai trò quan trọng trong cân bằng ngắn và trung hạn, với công suất cần tăng từ khoảng 40 GW năm 2022 lên khoảng 400 GW vào năm 2030 . Thủy điện tích năng, hiện chiếm khoảng 95% tổng công suất lưu trữ toàn cầu, cũng cần mở rộng thêm khoảng 50% vào năm 2030 . Đáp ứng nhu cầu, cho phép người tiêu dùng điều chỉnh mức tiêu thụ điện để phù hợp với tình trạng cung, có thể cung cấp khoảng 10% đến 20% nhu cầu linh hoạt vào năm 2030 .

Hệ thống kỹ thuật số sẽ là bộ não của hệ thống năng lượng mới, bao gồm dự báo hỗ trợ AI, đo đếm thông minh, điều độ nâng cao, an ninh mạng và giám sát thời gian thực. Trí tuệ nhân tạo đóng vai trò ngày càng quan trọng trong việc dự báo sản lượng năng lượng tái tạo và nhu cầu, với mức độ chính xác đạt khoảng 95% vào năm 2025 . Hệ thống điều độ nâng cao sử dụng AI có thể tối ưu hóa việc phân bổ nguồn lực trên toàn bộ lưới điện trong thời gian thực, giảm chi phí vận hành khoảng 5% và tăng hiệu quả sử dụng năng lượng tái tạo . Đo đếm thông minh, với hơn 1 tỷ đồng hồ thông minh đã được lắp đặt trên toàn cầu vào năm 2024, cung cấp dữ liệu chi tiết về mô hình tiêu thụ, cho phép quản lý nhu cầu hiệu quả hơn .

Nếu không có các khoản đầu tư bổ sung này, riêng sản lượng điện tái tạo không thể cung cấp một hệ thống điện carbon thấp đáng tin cậy. Việc thiếu hụt đầu tư vào lưới điện có thể dẫn đến tình trạng cắt giảm năng lượng tái tạo (curtailment), giảm hiệu quả của các khoản đầu tư vào sản xuất và làm chậm quá trình chuyển đổi. Nghiên cứu của IEA cho thấy rằng việc đầu tư không đủ vào lưới điện có thể làm tăng chi phí toàn hệ thống lên tới 30% và làm chậm quá trình khử carbon đến năm 2030 khoảng 10%.

Việc cung cấp cơ sở hạ tầng cần thiết phụ thuộc một phần vào việc đẩy nhanh quy trình lập kế hoạch và cấp phép . Hiện tại, thời gian trung bình để phê duyệt một dự án đường dây truyền tải ở nhiều quốc gia là 5-10 năm, trong khi các dự án năng lượng tái tạo chỉ mất 1-3 năm để hoàn thành . Sự không khớp về thời gian này tạo ra một điểm nghẽn lớn. Nhiều quốc gia đã bắt đầu cải cách các quy trình cấp phép để rút ngắn thời gian này, với một số mục tiêu giảm thời gian phê duyệt xuống còn 2-3 năm vào năm 2030. Tuy nhiên, những cải cách này cần được thực hiện một cách nhanh chóng và đồng bộ trên phạm vi toàn cầu để đáp ứng được tốc độ triển khai cần thiết.

Phần IV — Kinh tế học của Sự chuyển đổi

Quá trình chuyển đổi thường được coi là một chi phí — một gánh nặng tài chính phải gánh chịu để đạt được các mục tiêu môi trường. Một góc nhìn chính xác hơn là nó đại diện cho một trong những chu kỳ đầu tư lớn nhất trong lịch sử kinh tế hiện đại, một sự tái phân bổ vốn trên quy mô chưa từng có từ nhiên liệu hóa thạch sang các công nghệ và hệ thống mới. Đây không phải là một khoản chi phí mà là một sự tái cấu trúc của nền kinh tế toàn cầu, với các cơ hội và rủi ro được phân phối không đồng đều giữa các quốc gia, ngành công nghiệp và cộng đồng.

Vốn sẽ ngày càng chảy vào các lĩnh vực và công nghệ mới: sản xuất điện tái tạo, cơ sở hạ tầng lưới điện, lưu trữ năng lượng, di chuyển bằng điện, hydro và nhiên liệu tổng hợp, hiện đại hóa công nghiệp, thích ứng với khí hậu, cơ sở hạ tầng kỹ thuật số và phục hồi vốn tự nhiên. Câu hỏi kinh tế do đó không phải là liệu đầu tư có xảy ra hay không, mà là nó sẽ được hướng đến đâu, công nghệ cải thiện nhanh chóng như thế nào, và khung chính sách huy động vốn tư nhân hiệu quả đến mức nào. Tốc độ và hướng đi của các dòng vốn này sẽ quyết định không chỉ thành công của quá trình chuyển đổi khí hậu mà còn cả sự phân phối lợi ích kinh tế trong nhiều thập kỷ tới.

Theo IEA, đầu tư năng lượng toàn cầu đã đạt mức kỷ lục 3,3 nghìn tỷ USD vào năm 2024, với đầu tư vào năng lượng sạch và cơ sở hạ tầng liên quan vượt qua đầu tư vào nhiên liệu hóa thạch lần đầu tiên trong lịch sử . Đầu tư vào năng lượng sạch bao gồm năng lượng tái tạo, lưới điện, lưu trữ, xe điện, hiệu quả năng lượng và các công nghệ carbon thấp khác đạt khoảng 2,5 nghìn tỷ USD, trong khi đầu tư vào nhiên liệu hóa thạch đạt khoảng 0,8 nghìn tỷ USD . Khoảng cách này đang ngày càng mở rộng, với dự báo đầu tư vào năng lượng sạch sẽ đạt khoảng 70% tổng đầu tư năng lượng vào năm 2030 . Trong kịch bản NZE, đầu tư năng lượng tăng lên khoảng 4,8 nghìn tỷ USD mỗi năm trong thập kỷ tới . Sự gia tăng này tương đương với khoảng 2-3% GDP toàn cầu hiện tại, một mức độ đầu tư tương tự như các chu kỳ đầu tư cơ sở hạ tầng lớn trong lịch sử.

Khi các khoản đầu tư ban đầu này được thực hiện, các khoản tiết kiệm từ giá nhiên liệu thấp hơn cùng với lợi ích hiệu quả có nghĩa là các hộ gia đình phải đối mặt với chi phí cho các dịch vụ năng lượng tương đương với chi phí hiện tại đến năm 2035 và thấp hơn nữa trong dài hạn. Chi phí vận hành và bảo trì của các công nghệ năng lượng tái tạo thấp hơn đáng kể so với các nhà máy nhiên liệu hóa thạch, vì chúng không yêu cầu nhiên liệu đầu vào liên tục. Chi phí nhiên liệu hóa thạch trung bình khoảng 40-60% tổng chi phí sản xuất điện của một nhà máy, trong khi các nguồn năng lượng tái tạo như mặt trời và gió có chi phí nhiên liệu bằng 0 và chi phí vận hành thấp hơn khoảng 70% . Điều này có nghĩa là các hộ gia đình trung bình trên toàn cầu sẽ tiết kiệm khoảng 100-200 USD mỗi năm vào năm 2035 và khoảng 400-800 USD mỗi năm vào năm 2050 . Tổng tiết kiệm toàn cầu từ chi phí nhiên liệu thấp hơn và hiệu quả năng lượng có thể đạt khoảng 1-2 nghìn tỷ USD mỗi năm vào năm 2050.

Các nước nhập khẩu nhiên liệu cũng được hưởng lợi khi hóa đơn nhập khẩu giảm khoảng 2/3 . Đối với các nước như Liên minh Châu Âu, Nhật Bản và Ấn Độ, việc nhập khẩu năng lượng chiếm một phần đáng kể trong cán cân thương mại. Việc giảm hóa đơn nhập khẩu nhiên liệu từ khoảng 1-1,5 nghìn tỷ USD hiện tại xuống còn khoảng 0,3-0,5 nghìn tỷ USD vào năm 2050 sẽ cải thiện đáng kể cán cân thương mại của các nước này và tăng cường an ninh năng lượng. Điều này cũng có thể giảm áp lực lên tỷ giá hối đoái và giải phóng nguồn lực cho các khoản đầu tư khác vào y tế, giáo dục và cơ sở hạ tầng.

Các quốc gia kết hợp năng lượng sạch dồi dào, lực lượng lao động có tay nghề, cơ sở hạ tầng kiên cường và các thể chế ổn định có khả năng thu hút một phần không tương xứng các khoản đầu tư công nghiệp trong tương lai. Điều này tạo ra một động lực cạnh tranh mới, trong đó chi phí năng lượng và năng lực cung cấp năng lượng xanh trở thành yếu tố quyết định vị trí của các ngành công nghiệp sản xuất và công nghệ cao. Theo nghiên cứu của IEA, các quốc gia có thể cung cấp năng lượng tái tạo với chi phí thấp có thể thu hút thêm khoảng 1-2% GDP đầu tư trực tiếp nước ngoài mỗi năm vào năm 2030 , tạo ra một lợi thế cạnh tranh quan trọng.

Tuy nhiên, hiện tại, hơn 10.000 tổ chức trên toàn thế giới đã đưa ra các cam kết Net Zero, nhưng ít hơn 7% trong số đó có các chiến lược thực sự có thể đạt được mục tiêu của họ . Nhiều tổ chức không có lộ trình rõ ràng hoặc dựa vào các biện pháp bù trừ carbon không chắc chắn mà không giảm phát thải thực tế. Sự thiếu hụt các tiêu chuẩn quốc tế có thể kiểm chứng được đã dẫn đến một "mê cung" các hướng dẫn, phương pháp luận và kỳ vọng gây ra sự thiếu nhất quán, do dự và thậm chí là "tẩy xanh" (greenwashing) . Điều này làm suy yếu lòng tin của công chúng và các nhà đầu tư, và làm giảm hiệu quả của các cam kết Net Zero.

Tổ chức Tiêu chuẩn hóa Quốc tế (ISO) đang chuyển đổi Hướng dẫn Net Zero của mình thành tiêu chuẩn ISO cho các tổ chức (ISO 14060), với tiềm năng chuyển đổi quản trị Net Zero bằng cách làm rõ ý nghĩa thực sự của Net Zero đối với các tổ chức, hài hòa cách đo lường và báo cáo tiến độ, và xây dựng lòng tin thông qua xác minh độc lập . Tiêu chuẩn này dự kiến sẽ có hiệu lực vào năm 2027, và các tổ chức sẽ có thời gian chuyển đổi 2-3 năm để đáp ứng các yêu cầu mới. Điều này có thể giúp tạo ra một sân chơi bình đẳng và tăng cường tính minh bạch trong các cam kết Net Zero, nhưng các nhà phê bình lo ngại rằng nó có thể vẫn không đủ mạnh để ngăn chặn các hành vi tẩy xanh.

Các thị trường tài chính cũng đang đóng một vai trò ngày càng quan trọng trong việc định hình các khoản đầu tư. Ngân hàng Trung ương Châu Âu (ECB) và các cơ quan quản lý tài chính khác đã bắt đầu yêu cầu các ngân hàng và nhà đầu tư tiết lộ rủi ro liên quan đến khí hậu trong danh mục đầu tư của họ, với các bài kiểm tra căng thẳng về khí hậu trở thành bắt buộc đối với các ngân hàng lớn ở EU từ năm 2025 . Tổng tài sản toàn cầu được quản lý theo các tiêu chí ESG (Môi trường, Xã hội và Quản trị) đã vượt qua 40 nghìn tỷ USD vào năm 2024 . Tuy nhiên, vẫn có những lo ngại về tính nhất quán và độ tin cậy của các xếp hạng ESG, và nhu cầu về các tiêu chuẩn báo cáo tài chính liên quan đến khí hậu mạnh mẽ hơn ngày càng tăng. Các tiêu chuẩn báo cáo như của ISSB (International Sustainability Standards Board) đang được phát triển để giải quyết những lo ngại này và cung cấp một khuôn khổ toàn cầu cho việc tiết lộ thông tin tài chính liên quan đến khí hậu.

Kết luận

Net Zero 2050 được hiểu tốt nhất là một chuyển đổi hệ thống hơn là một mục tiêu môi trường đơn lẻ. Điện năng, giao thông, công nghiệp, tòa nhà, lương thực, sử dụng đất, tài chính và cơ sở hạ tầng kỹ thuật số tạo thành một kiến trúc liên kết trong đó tiến bộ trong một lĩnh vực củng cố—hoặc hạn chế—tiến bộ trong các lĩnh vực khác. Quá trình chuyển đổi do đó về cơ bản là về việc tái thiết kế hệ điều hành của nền kinh tế toàn cầu.

Các con đường được tóm tắt trong các khung phân tích hệ thống khác nhau cung cấp một bản đồ khái niệm rõ ràng về các đòn bẩy giảm nhẹ chính. Tuy nhiên, việc thực hiện thành công chúng phụ thuộc vào tích hợp kỹ thuật, phối hợp kinh tế, năng lực thể chế và hợp tác quốc tế bền vững. Con đường kiên cường nhất không có khả năng dựa vào một công nghệ đột phá duy nhất; thay vào đó, nó sẽ nổi lên từ những tiến bộ bổ sung trên khắp điện sạch, điện khí hóa, hiệu quả, nhiên liệu carbon thấp, công nghiệp tuần hoàn, phục hồi hệ sinh thái và quản lý carbon, được hỗ trợ bởi chính sách dựa trên bằng chứng và đầu tư dài hạn.

Một nền văn minh trung hòa carbon sẽ không chỉ đơn giản là phát thải ít carbon hơn. Nó sẽ vận hành khác biệt: được cung cấp năng lượng ngày càng nhiều bởi năng lượng tái tạo và các nguồn carbon thấp khác, được kết nối bởi cơ sở hạ tầng thông minh, được hỗ trợ bởi các dòng vật liệu tuần hoàn hơn và phù hợp hơn với các hệ sinh thái mà thịnh vượng lâu dài phụ thuộc vào. Thách thức là chưa từng có về quy mô, nhưng cơ hội để xây dựng một nền kinh tế toàn cầu kiên cường hơn, năng suất hơn và bền vững hơn cũng vậy.

Khi nói đến các kịch bản tương lai, IPCC đã phác thảo năm "Con đường Kinh tế Xã hội Chung" (SSP) . Kịch bản lạc quan nhất (SSP1-1.9) mô tả một thế giới nơi lượng CO₂ toàn cầu được cắt giảm xuống mức phát thải ròng bằng 0 vào khoảng năm 2050, với các xã hội chuyển sang các hoạt động bền vững hơn, đầu tư vào giáo dục và sức khỏe tăng lên, và bất bình đẳng giảm xuống . Chỉ kịch bản này đáp ứng được các mục tiêu của Thỏa thuận Paris . Kịch bản tốt tiếp theo (SSP1-2.6) giả định lượng CO₂ được cắt giảm nghiêm trọng nhưng không nhanh bằng, đạt mức phát thải ròng bằng 0 sau năm 2050 và nhiệt độ ổn định quanh mức 1,8°C cao hơn vào cuối thế kỷ . Điều này nhấn mạnh rằng hành động ngay lập tức và quyết liệt là rất quan trọng để đạt được các mục tiêu khí hậu đầy tham vọng nhất.

Các nhà phân tích cũng chỉ ra rằng các kịch bản chuẩn tắc (normative scenarios) như NZE, mặc dù hữu ích, đang phải đối mặt với thực tế khắc nghiệt và có thể trở nên phản tác dụng nếu quá tham vọng . Cần có sự cân bằng giữa các mục tiêu đầy tham vọng và tính khả thi trong bối cảnh thực tế.

Tài liệu tham khảo

1. Intergovernmental Panel on Climate Change (IPCC). (2023). Climate Change 2023: Synthesis Report. Contribution of Working Groups I, II and III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change [Core Writing Team, H. Lee and J. Romero (eds.)]. IPCC, Geneva, Switzerland.

2. International Energy Agency (IEA). (2025). Scenarios in the World Energy Outlook 2025. IEA, Paris. https://www.iea.org/commentaries/scenarios-in-the-world-energy-outlook-2025

3. International Energy Agency (IEA). (2025). World Energy Outlook 2025. IEA, Paris. https://www.iea.org/reports/world-energy-outlook-2025

4. International Renewable Energy Agency (IRENA). (2026). Renewable Capacity Statistics 2026. International Renewable Energy Agency, Abu Dhabi. https://www.irena.org/Publications/2026/Mar/Renewable-capacity-statistics-2026

5. Friedlingstein, P., et al. (2024). Global Carbon Budget 2024. Earth System Science Data. https://doi.org/10.5194/essd-12-1437-2020

6. International Organization for Standardization (ISO). (2022). Net Zero Guidelines (IWA 42:2022). ISO, Geneva. https://www.iso.org/netzero